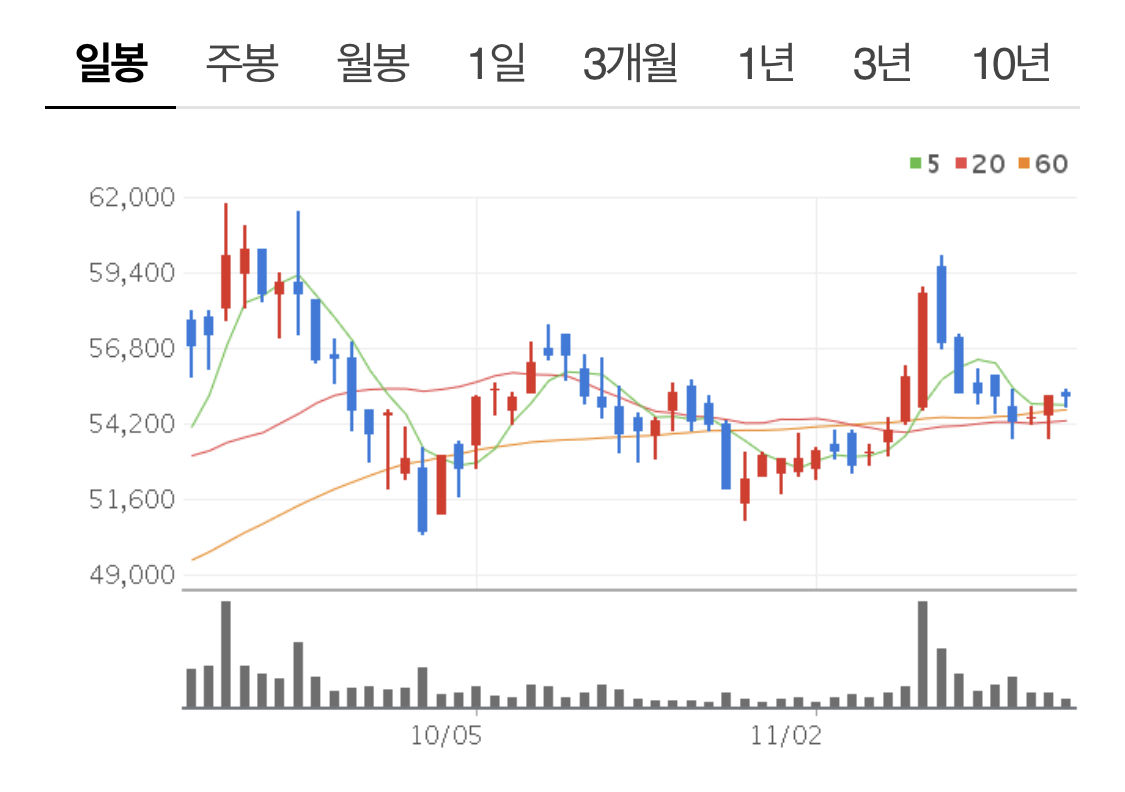

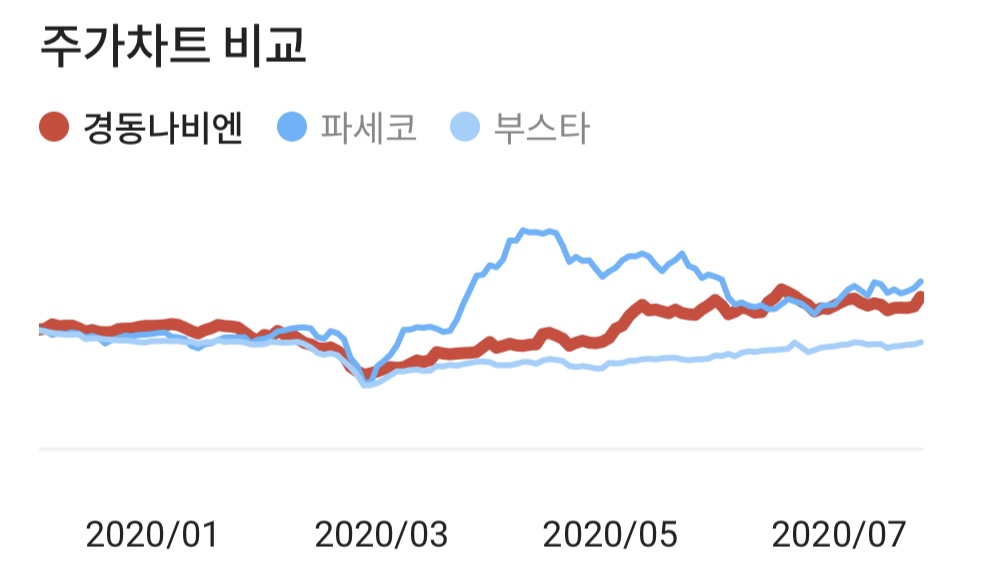

경동나비엔은 제가 요즘 조금씩 모으고 있는 종목 입니다. 배당주는 아니기 때문에 8만원을 목표로 매집중입니다.

-3분기 영업이익 150%증가

-경동전자 합병 최종 완료

-스마트홈 사업 확대

업체 소개

시가총액 7,478.1억원

주요주주 주)경동원외 1인 51.5%

-1987년 경동기계(주)로 설립된 후 (주)경동보일러를 거쳐 2006년 현재의 상호로 변경되었으며, 기름보일러, 가스보일러 및 흡수식 냉온수기 등을 생산, 판매 하고 있다.

-경동나비엔은 가스보일러, 기름보일러 및 가스온수기 등 국내외 제품 제조 및 판매를 담당하고 종속기업은 에너지기기의 핵심부품 개발 생산 및 해외판매를 담당하고 있다.

-북미법인 Navien Ltd, (주)경동에버런, (주)경동티에스등의 종속회사를 보유하고 있다.

현황

-콘뎅싱 의무화 법안 발효의 영향으로 국내 수요가 증가한 가운데 북미 및 러시아법인도 성장하며 매출규모는 전년동기대비 확대

-매출신장에 따른 원가부담 완화로 영업이익률 전년동기대비 상승, 기타영업수지 저하 등엗도 법인세비용 감소되며 순이익률 상승

-정부의 콘뎅싱의무화 효과 지속이 기대되며, 청정환기시스템의 출시와 유통망 재정비에 따른 중국시장의 수요회복 등으로 외형 성장 이어갈듯

성장성

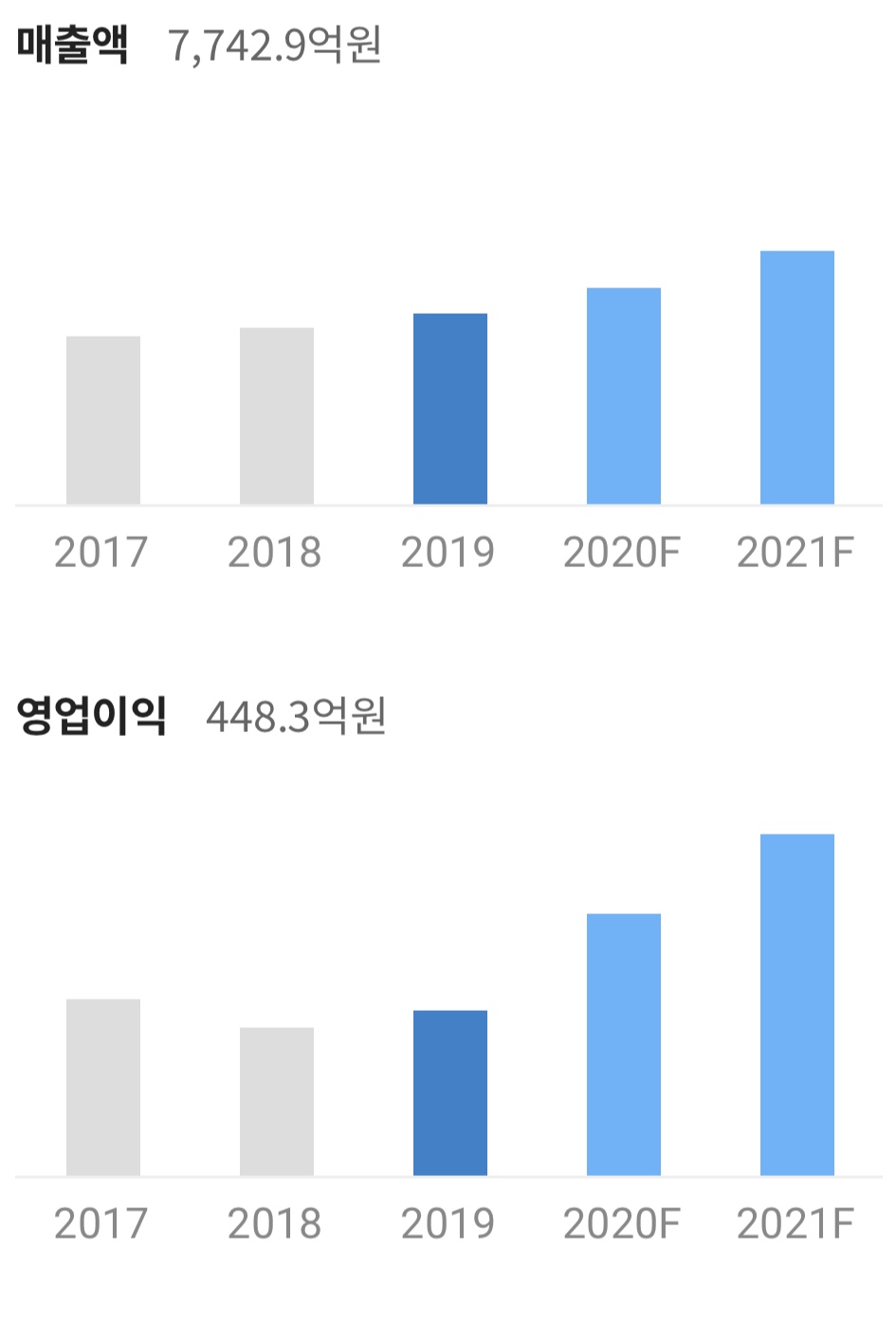

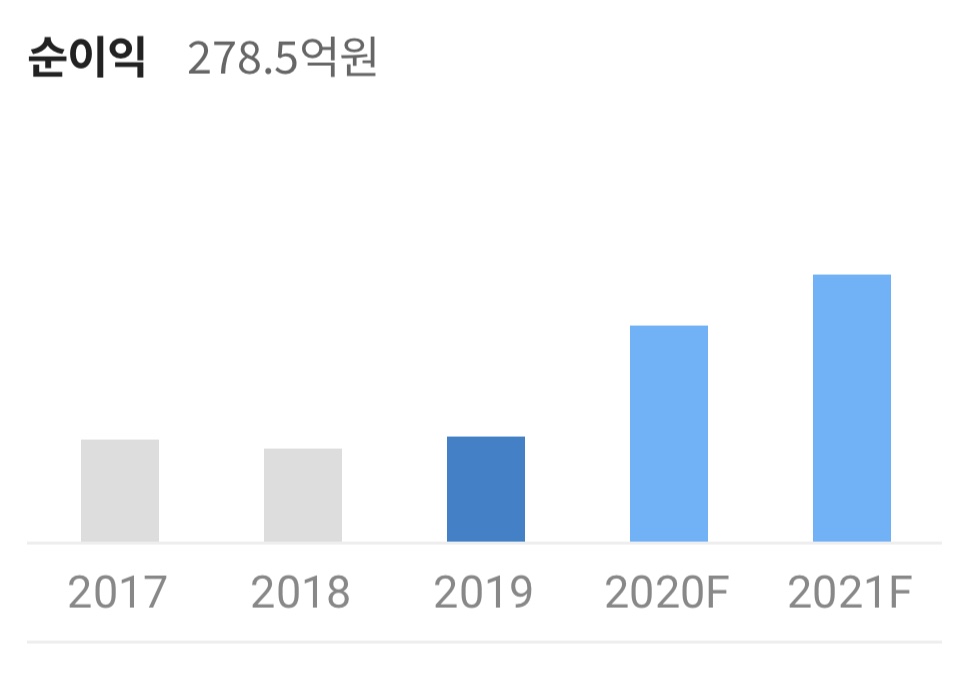

매출액, 영업이익, 순이익 모두 증가추세가 이어지고 있다.

수익성

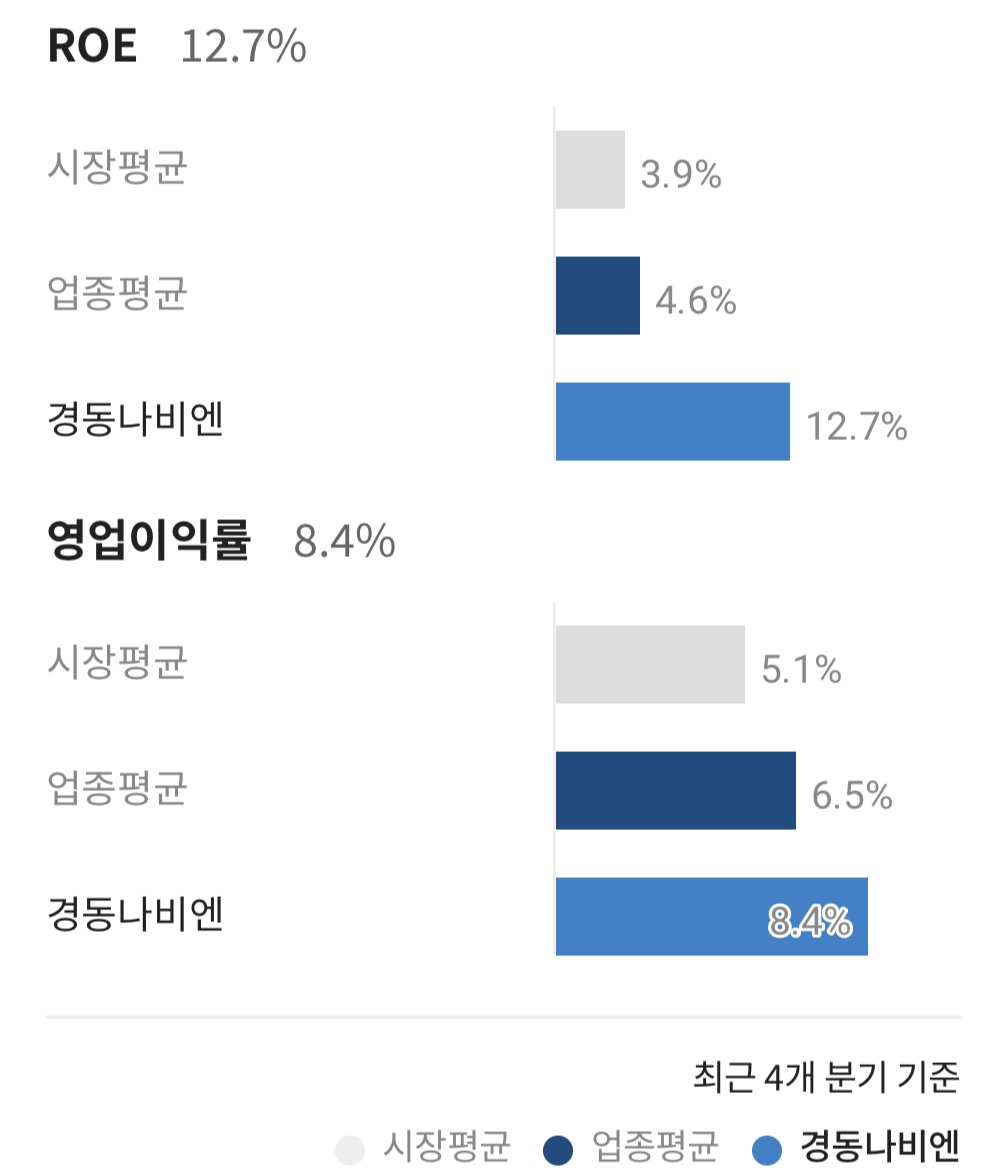

ROE는 시장 전체 상위 16%, 동일업종 내 상위 15%수준

영업이익률은 시장전체 상위 25%, 동일업종 내 상위 20%수준

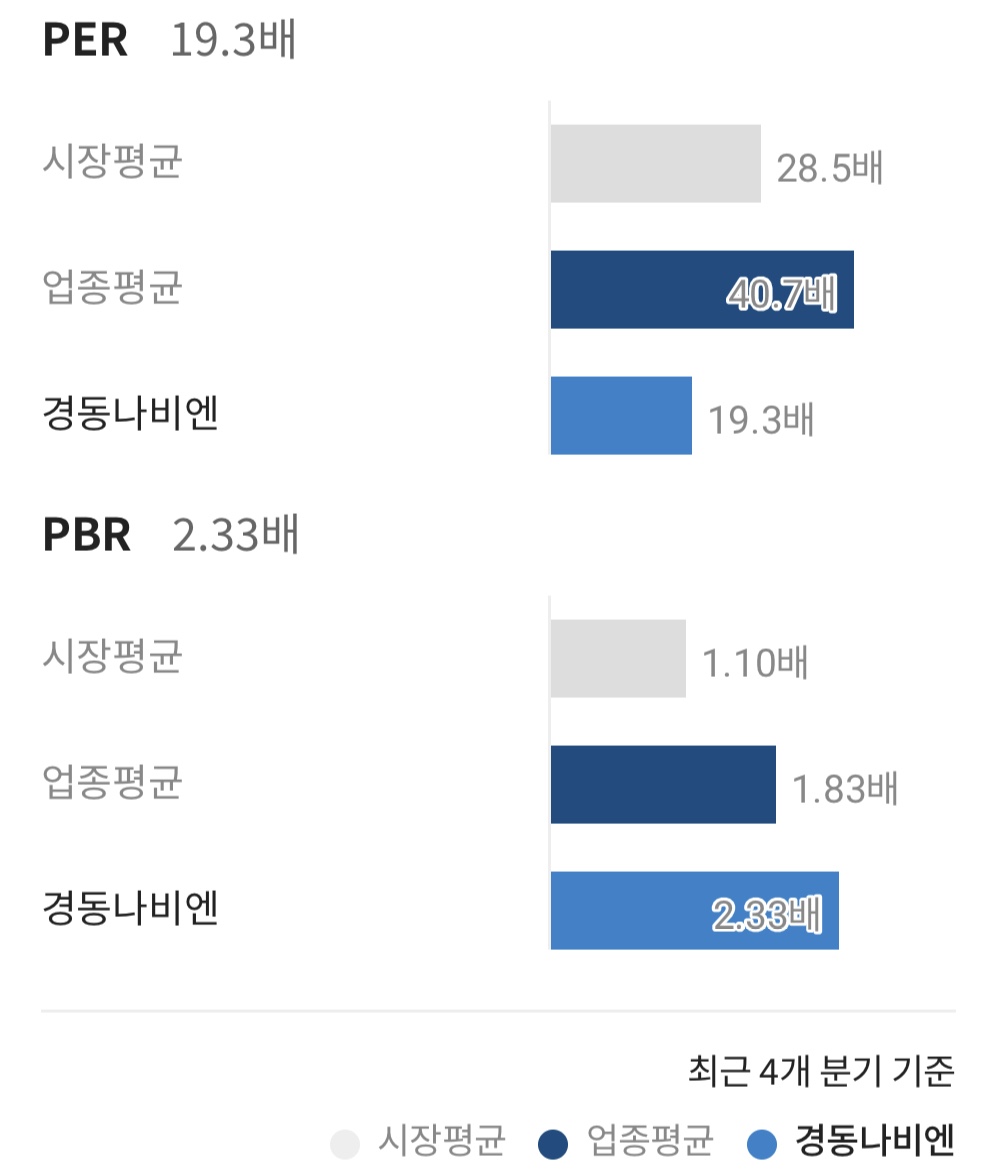

경동나비엔은 가정용 기기와 용품 및 가정용 기기 제조업의 사업을 영위하는 기업으로, 유사한 산업군에 속해있는 다른 기업들보다 영업이익률, PER등 의 값이 비교적 높지만, EPS 증가율 등 1개의 값은 비교적 낮다.

총정리

경동나비엔은 국내/북미는 두자릿수 성장을 보였고, 유럽은 한자릿수 성장, 중국은 부진했던 것으로 보인다.

국내는

단가 인상 및 점유율 상승세가있었다. 콘덴싱의무화 법안 발효 영향으로 평균 판매단가와 MS확대가 가속화 되고 있다.

법안 이후 기술 경쟁이 가능한 경동나비엔을 포함 귀뚜라미, 린나이 중심으로 과점화 되고있다고 한다. 4분기에는 온수매트 및 신규아이템 판매호조로 전년대비 16.6% 성장할 전망이다.

해외는

북미는 두자릿수 성장한 것으로 보인다. 전분기 9.4% 성장한 것을 감안하면 성장과 점유가 빠르게 일어나고 있는 것으로 보인다.

중국은 부진했지만 2분기 메이가이치 수주 착공되며 회복세를 보였다. 4분기에는 북반구 난방 영향으로 큰 폭의 실적 개선이 기대되어 24.5% 성장할 전망이다.

'재테크' 카테고리의 다른 글

| CJ대한통운 주가전망,네이버와 전략적 제휴-CJ주요계열사 실적 (0) | 2020.11.19 |

|---|---|

| 미국대선 주가영향/트럼프VS바이든/주가폭락?/코스피 (0) | 2020.10.24 |

| 신한지주 주가 전망/배당금/배당일/유상증자 (0) | 2020.09.27 |

| 주식뉴스-삼성전자 영업이익, LG화학 투자자 달래기, 애플 주가급락 (0) | 2020.09.21 |

| 연말에 주식 떨어질수 있다?! - 3억이면 대주주?! (0) | 2020.09.18 |